おまつです♡

【SBIソーシャルレンディング】不動産担保ローン事業者ファンドNeo8号、明日募集開始!

昨夜、予告キターーーー!!!

SBIソーシャルレンディング にしては

募集開始が告知の翌日である

今日じゃないっ!笑

珍しい〜〜 (^_^;)

12月13日10時から募集開始〜♪

明日ですよ〜♪

しかし•••

Neo•••

同じ1社にいくら貸付する気なの?

とおまつは疑問•••

((((;゚Д゚)))))))

👉 【SBIソーシャルレンディング】 SBISL不動産担保ローン事業者ファンド Neo7号

SBIソーシャルレンディング で

おまつが投資しているファンドは

Neoしかないので、

今回はもういいです。

おまつは

お腹いっぱいです。。(>_<)

たとえ担保があっても

投資を集中させるのは危険、危険!

Neo6号、7号と、

ふたつも投資してるんだもん。

さすがにもういいでしょう 苦笑

なので

おまつ、

今回はスルーして見守ります!!

( ̄^ ̄)ゞ

なんと! わかちあいファンドの2号と 同じ年利6%!

偶然にも、

今回募集が重なっている

SBIソシャレンのNeo8号と

わかちあいファンド の2号の

年利回りが一緒〜!!

別会社のファンドを比較して

申し込みができるという、

滅多にない機会が

訪れておりますよっ!

イエーーイ♪ ψ(`∇´)ψ

税引前年利 6.0%

こんなに高利回りがっ!!

まるっきり同じなんですよ!

ゴイゴイスーー ((((;゚Д゚)))))))

SBIソシャレンのような大手ではなく、

知る人ぞ知るようなファンドで

この利回り。

しかも、

安定の不動産小口化商品っ!!

ああ、おまつ。

我ながら、

やっぱいいもの見つけてるわ♪

自画自賛♪ (*´∀`*)

公式サイト見てみたら•••

あらっ?

まだ募集してる?

∑(゚Д゚)

正直なところ

前回の1号募集の時と同じで、

動きが見られないサイトの作りなので、

実際のところどうなのか

わかりません•••。

ゴメンネ。(^◇^;)

ですが、

サイトを信じるとしたならば、

まだ 申し込み受付中 とあります!!

こ、これは•••

狙い目 かも〜〜??笑

(投資は自己責任でご判断ください笑)

ψ(`∇´)ψ

👇 わかりやすいところ比較してみます。

| SBISL Neo8号 | わかちあいファンド2号 | |

| 税引き前利回り | 6.0% | 6.0% |

| 方式 | ソーシャルレンディング(貸付型) | 不動産小口化商品 |

| 期間 | 12ヶ月 | 3年 |

| 出資単位 | 1口5万円より | 1口10万円5口より |

| 分配 | 毎月15日 | 年6回 |

数字上大きく違うのは、

期間が1年なのか3年なのか、

また

最小出資も5万円なのか50万円なのか、

分配も毎月か2ヶ月に1回か、

と違いますね。

_φ(・_・

資金が50万円以上あって

長くお金を拘束できるならば、

わかちあいファンドがいいでしょうし、

そんなにお金がないとか、

長く資金を拘束したくないという人は

断然SBIソーシャルレンディング

がいいでしょうね!!

利回りが一緒なので、

はっきりと割り切った

そういう考え方もできます♪

ただし、それだけでは

リスクが考えられていません。

たくさんの投資リスクを踏まえて

自分で判断しないと、

万が一の時に

必ず後悔しますからね!

色々考えられると思うのですが、

特にこの場合、

会社の規模とその方式が

投資判断を大きく左右するのでは

ないでしょうか?

SBIソーシャルレンディングは

2011年3月28日から開始し、

SBIグループなので

大手ですよね〜。

貸付融資は良い時も悪い時も経験豊富。

一方、わかちあいファンドは

今回2号ですから、

地元の不動産業はお手のものでも

ファンド運営は未知数•••。

そして、方式!!

これ、おまつ的には重要です。

なぜならば。

ソーシャルレンディングは

貸付融資型なわけです。

貸付する会社が頑張って返さないと

デフォルトといって元本が償還されません。

一方、

不動産投資型はとってもわかりやすい。

賃料あれば分配されるし、

なけりゃされない。

だから、おまつは

不動産投資したいのよ〜〜

(個人的なブログで個人の見解ゆえご容赦ください笑)

しかも、わかちあいファンドは

前回からサイトがカスタマイズされてて

新しい単語の記載 があったのを、

おまつは見逃しませんよ〜!!

o(`ω´ )o

ふ、フルエクイティ???

((((;゚Д゚)))))))

わかちあいファンドの公式サイトの

よくある質問 に

説明が掲載されていました。

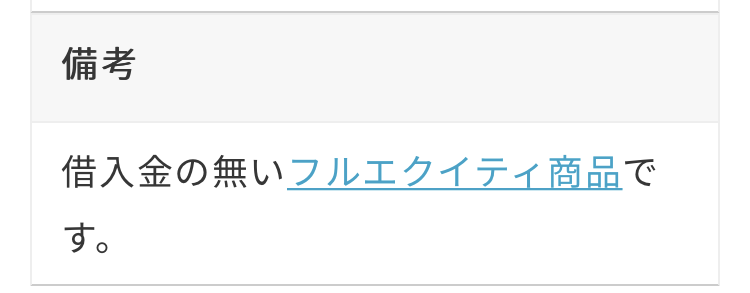

Q.フルエクイティ商品とはなんですか?

A.物件に融資をうけずに出資金のみ(借り入れなし)で運用する投資商品のことです。

優先出資者より優先する資金提供者(金融機関)がいないので安全性は高くなります。但し、安全な分レバレッジ商品に比べると利回りが低くなります。

Q.レバレッジ商品とは何ですか?

A.物件に融資を受けて自己資金と借入金で運用する投資商品のことです。

出資者の資本コストより融資の資本コストの方が低いため、出資者の配当が多くなり、配当利回りが高くなります。但し、大きなリセッション(リーマンショックやバブル崩壊等)が発生した場合には、融資した金融機関より強制的に資金回収が実行されるケースがあり、優先出資者よりも金融機関への返済が優先されます。

なるほど〜〜。

銀行とかにお金を借りて

物件を取得していた場合、

何もない時はとってもいいけれど

万が一の時に

そちらの返済を優先させねばならず、

出資者の損失が

大きくなる恐れがあると。

わかちあい2号は

出資者以外にお金は借りておらず、

安全な運営ができますよと。

なるほど〜〜。

石橋を叩いて渡る派のおまつ。

万が一の時のことしか考えていない

と言っても過言ではありません。笑

そこはぜひ安全な運営を

優先してもらいたいので、

レバレッジ・ノーサンキューです!

( ; _ ; )/~~~

とりあえず、

おまつが申し込んだ1号ファンドも

フルエクイティ商品らしいです。

ほーっ

安心しました。ε-(´∀`; )

しかし、2号のよさは

テナント満室

という、

稀に見る恵まれた状況

なんだけどな•••。

おまつ、

不動産投資を考えて

ここまでやって来ているので、

かなり不動産に偏った

考え方をしているかも••• 汗

そーいう考え方も

あるんだなぁと

スルーしてくださいね 苦笑

しかし•••

控えめに言っても。

めっちゃいい条件

揃ってる気がして

仕方ないですね!

羨ましい〜〜♪

(*´∀`*)